杭州總部咨詢熱線:

189-6914-3313

加入我們

公司地址:杭州市下城區朝暉路209號中山花園風荷苑5E室

市場合作 139086330@qq. com

市場合作 139086330@qq. com

微信

微信

189-6914-3313

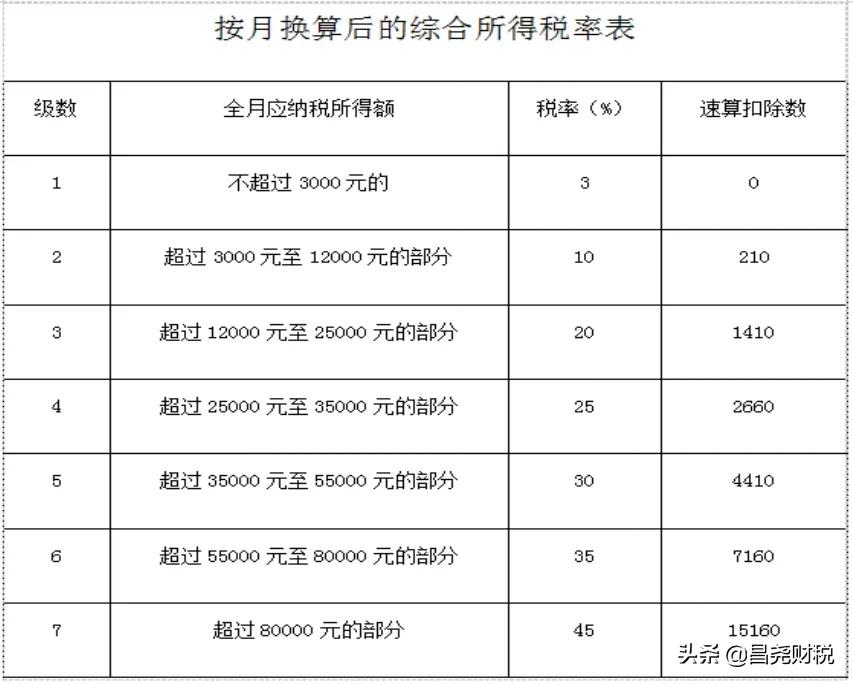

答:根據《財政部 稅務總局關于延續實施全年一次性獎金等個人所得稅優惠政策的公告》(財政部 稅務總局公告2021年第42號)規定,在2023年12月31日前,居民個人取得全年一次性獎金,符合《財政部 稅務總局關于個人所得稅法修改后有關優惠政策銜接問題的通知》(財稅2018 164號)規定,不并入當年綜合所得,以全年一次性獎金收入除以12個月得到的數額,按照按月換算后的綜合所得稅率表,確定適用稅率和速算扣除數,計算應納稅額。杭州商標注冊

計算公式為:應納稅額=全年一次性獎金收入×適用稅率-速算扣除數

居民個人取得全年一次性獎金,也可以選擇并入當年綜合所得計算納稅。自2024年1月1日起,居民個人取得全年一次性獎金,應并入當年綜合所得計算繳納個人所得稅。

按月換算后的綜合所得稅率表:

來源: 上海稅務